DOMANDE FREQUENTI

VIDEO ESPLICATIVI

ARGOMENTAZIONI E FONDAMENTI GIURIDICI della GST© Virtual Bank in riferimento alla Creazione di Moneta Scritturale

Risposte al cittadino da parte della Banca D’Italia

RISPOSTA della BANCA D'ITALIA a L.

Perché è stato emesso un atto di Commissariamento nei confronti dello Stato Italiano?

Il Commissariamento dello Stato Italiano

Approfondimento con i termini corretti.

(GST© Virtual Bank ACT 30-08-2020) L'ATTO della GST© Virtual Bank dl 30-08-2020

Cappello

Il tempo è compiuto!

Tutte queste REGISTRAZIONI sono legittimamente e legalmente vincolanti per tutti gli ex dirigenti, agenti e beneficiari dei sistemi di schiavitù compresi tutti gli equivalenti Universali Internazionali Nazionali e Statali dalla PRINCIPAL AGENT DOCTRINE conservate e garantite dalla politica pubblica UCC 1-103 con rimedio di common law garantito attraverso politica pubblica UCC 1-305.

Significa questo: da quando il Codice Uniformato del Commercio si è attivato, tutte le Ditte, Corporazioni che vi si Registrano al suo interno DEVONO seguire i suoi dettami e questo è accettato universalmente, internazionalmente e nazionalmente.

TUTTI I DIRITTI RISERVATI SENZA PREGIUDIZIO, UCC DOC. # 2013032035 riconosciuto e perennemente ratificato con UCC DOC. # 2017-277-6608-2 del 04 ottobre 2017.

I seguenti documenti (il secondo scopritelo attraverso il link) sono stati pubblicamente inviati e registrati presso the Uniform Commercial Code di Washington per comunicare lo stato delle cose e della frode internazionale e dello stato di schiavitù ed entrambi gli UCC FINANCING STATEMENT AMENDMENT non sono stati confutati in quanto sono verità concrete e per la legge in UCC dopo 28 giorni dal deposito diventano legge.

UCC DOC-2013032035 Eternal Essence filing#

UCC FINANCING-STATEMENT First Steps of recognition

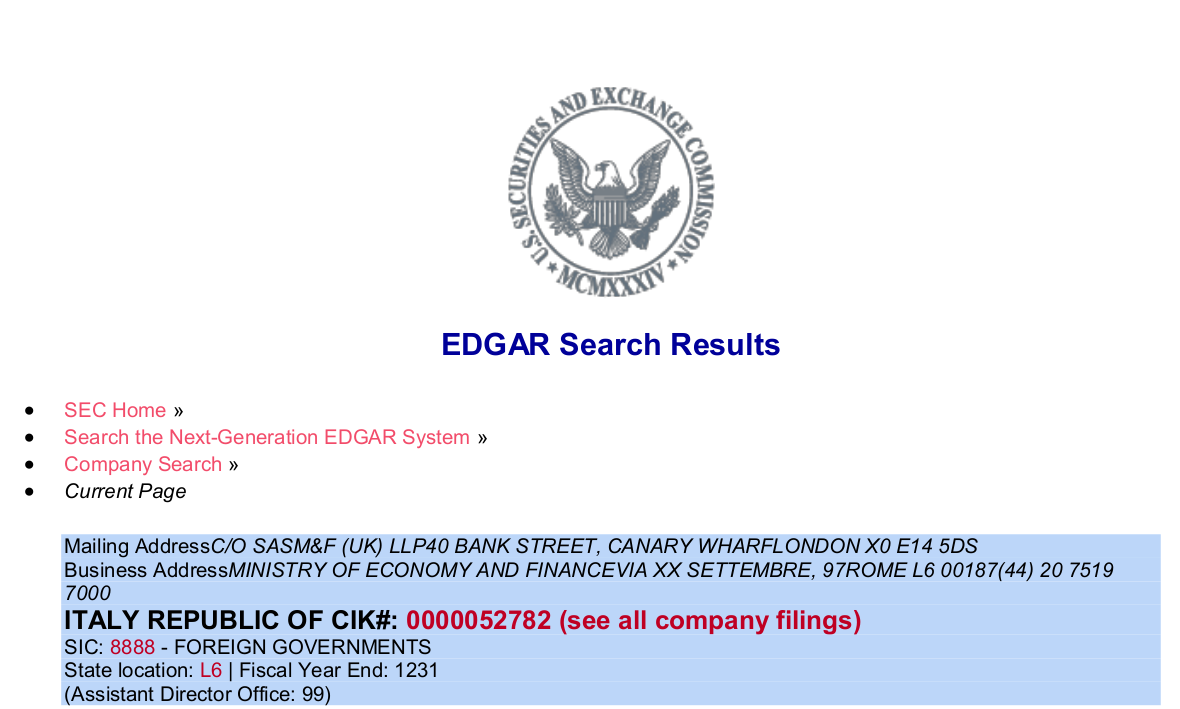

La GST© Virtual Bank, in seguito all'invio dei fondi per il saldo del debito pubblico dello Stato Italiano, ovvero Republic of Italy, registrazione SEC FOREIGN GOVERNMENT, CIK#: 0000052782 SIC: 8888 (record n.gstvb-ba001-2020 del 13 marzo 2020), essendo divenuta creditrice unica, senza protesto, DICHIARA, con il presente atto, il COMMISSARIAMENTO dello Stato Italiano, del Governo Italiano, della Repubblica Italiana, della Republic of Italy FOREIGN GOVERNMENT, CIK#: 0000052782 SIC: 8888 e di ogni e qualsiasi ente ed organo ad essi collegato.

In quanto il Commissariamento ha reso possibile uno "Switch Finanziario" del debito pubblico italiano, la GST© Virtual Bank con il Banking Affidavit gstvb-ba001-2020 ha saldato quel debito. I creditori esterni (dicasi alta finanza) adesso non sono più proprietari di quelle quote di debito pubblico italiano, la GST© Virtual Bank con la registrazione in UCC sottolinea che ha rilevato il debito e quindi il governo attuale deve seguire le indicazioni di chi ha in possesso il debito pubblico, la GST© Virtual Bank.

Si richiama qui DECLARATION AND ORDER (Military Order) UCC DOC. # 2012096074 del 10 settembre 2012 e si aggiunge che ogni e qualsiasi attività di riscossione dei debiti esistenti fino al 31/12/2019 riguardanti tributi e/o attività bancarie nel territorio della Penisola Italica, Isole Comprese, gestite dallo Stato Italiano, dal Governo Italiano, dalla Repubblica Italiana, dalla Republic of Italy FOREIGN GOVERNMENT, CIK#: 0000052782 SIC: 8888 è illegittima in quanto già saldati (Record gstvb-013-2019 del 10 dicembre 2019 e Record gstvb-ba014-2019 del 17 dicembre 2019) e rappresenta attività criminale mafiosa estorsiva, per cui si ORDINA agli organi di pubblica sicurezza (Esercito, Carabinieri, Polizia, Guardia di Finanza) di agire nel rispetto delle leggi nazionali e internazionali con arresto obbligatorio sia in flagranza di reato che previa segnalazione e indagine.

{kind=link}

Military Order UCC DOC. # 2012096074

Quanto scaturisce da ciò, è che tutte le forze dell'ordine, per non incorrere in violazioni del loro giuramento, Esercito, Carabinieri, Polizia, e Guardia di Finanza dovranno agire rispettando le leggi nazionali e internazionali, che porterà all'arresto obbligatorio sia in flagranza di reato che previa segnalazione e indagine coloro i quali non rispettassero tali atti.

Dal giorno della presente registrazione nello Stato Italiano, nel Governo Italiano, nella Repubblica Italiana, nella Republic of Italy FOREIGN GOVERNMENT, CIK#: 0000052782 SIC: 8888 è sospesa ogni e qualsiasi tipologia di Legge e Decreto tranne i primi 12 articoli della Costituzione Italiana, il codice penale, il codice di procedura penale, il codice civile, il codice di procedura civile, la Legge 881/1977, la Legge 848 del 1955, la Legge 848 del 1957, la Legge 241/1990 con relative modificazioni e integrazioni, la Legge 231/2001 con relative modificazioni e integrazioni, il D.P.R. 445/2000 con relative modificazioni e integrazioni. Diverranno Leggi di Stato la Dichiarazione dei Diritti Umani del 10 dicembre 1948, la Risoluzione UN A/RES/53/144 dell'8 marzo 1999, la Risoluzione UN A/RES/70/1 del 25 settembre 2015 (Trasformare il nostro Mondo: l’Agenda 2030 per lo Sviluppo Sostenibile).

Registrazione della Repubblica Italiana presso U.S. S.E.C. dal 1934

Giusto per evitare confusione, dal 1934 la Repubblica Italiana è iscritta al Securities and Exchange Commission come ITALY REPUBLIC OF CIK#: 0000052782 - SIC:8888 - FOREIGN GOVERNMENTS. Da questo si comprende che è una ditta che partecipa al giuco del commercio internazionale. Questa ditta ha partecipato alla frode e messa in schiavitù della Nazione Italiana includendo chi vi viveva e vive, ignara che i "politicanti" hanno più una funzione teatrale e distrattiva.

Con il presente atto sono annullati ogni e qualsiasi tipo di tassazione, in ogni e qualsiasi tipo di scambio commerciale, nazionale e internazionale e in ogni e qualsiasi trasferimento di denaro, nazionale e internazionale, ad eccezione dell'autotassazione nella creazione di moneta scritturale come stabilito nel Contratto Unilaterale Prot. gstvb-002-2018, che diventa facoltativa.

Si deduce e si dichiara che da ora in poi non si parlerà più di importi lordi ma solo ed esclusivamente di importi netti. Esempio, per un dipendente pubblico non ci saranno detrazioni e se il suo stipendio fosse di 2 750€ riceverà quella cifra senza cedere allo stato altre tasse; se un imprenditore fissa un prezzo di uno stipendio ad un suo dipendente non pagherà tasse aggiuntive e il dipendente percepirà tutto lo stipendio accordato senza dover cedere parte di esso allo stato; sicuramente, se si volesse versare delle quote in autotassazione in base al Contratto Unilaterale Prot. gstvb-002-2018 allo Stato, questo è possibile, quindi facoltativo.

La spesa pubblica sarà totalmente a carico della GST© Virtual Bank che creerà i fondi necessari inviandoli, secondo le proprie modalità, alla Banca d'Italia che dovrà gestirli per il bene comune della popolazione con la vigilanza del Ministero dell'Economia e delle Finanze, della Corte dei Conti e della Guardia di Finanza.

La vera necessità economica (economica = gestione della casa) di un Paese si può gestire facilmente in quanto non essendoci "debito" per nessuno (i cittadini possono Creare Moneta Scritturale), i fondi destinati ad opere pubbliche (sanità, scuole, cultura, tecnologie a servizio dell'essere umano, giustizia) saranno amministrate con etica e giustezza.

I membri del Governo Italiano rimarranno in carica fino al termine dell'attuale mandato, ma dovranno eseguire, senza protesto, gli ORDINI del presente atto e i DECRETI successivi emanati dal Consiglio Direttivo della GST© Virtual Bank, pena la RADIAZIONE immediata dal proprio incarico.

Il contenitore nel quale sin oggi sguazzano i politici è strutturato in modo tale che pochi capiscono cosa e come facciano a non far capire nulla di quello che realmente serve al popolo, il Commissariamento è chiaro, se non rispettassero gli ORDINI del presente atto e i DECRETI successivi, emanati dal Consiglio Direttivo della GST© Virtual Bank, perderanno il loro incarico e saranno RADIATI seduta stante.

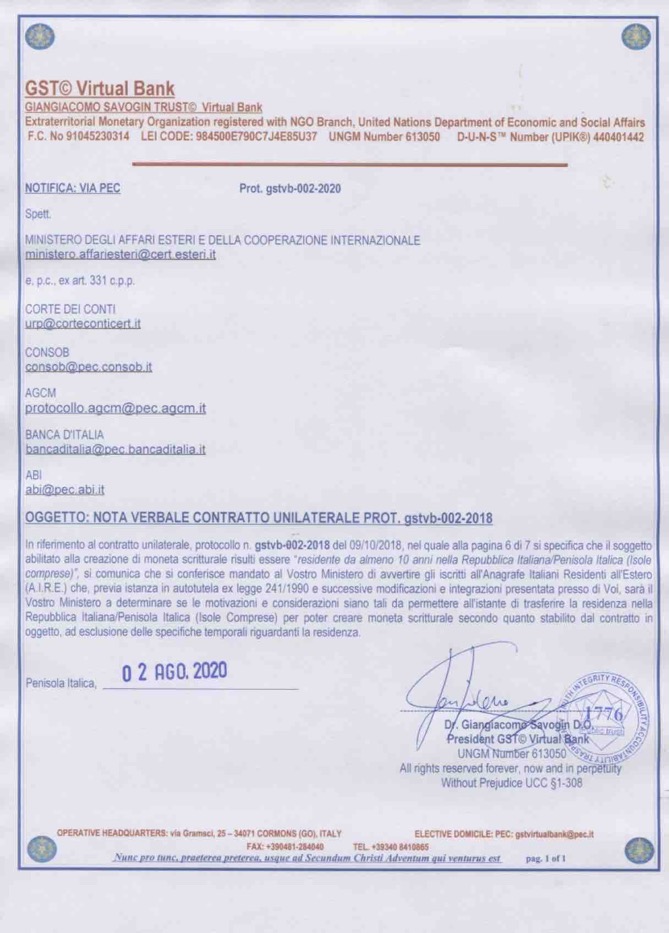

Con il presente atto viene riconosciuto e perennemente ratificato e recepito l'UCC DOC # 2018-315-8007-9 dell'11 novembre 2018 (regolamentazione della moneta scritturale nella Penisola Italica) per lo sviluppo spirituale, culturale e materiale della popolazione.

Tutto è verità come la registrazione in UCC della possibilità di creare moneta scritturale per il cittadino. Adesso è il tempo della rivelazione. Agiamo in onore ed Amore. Grazie d’esistere, man

Sono cittadino italiano ma sono residente all’estero. Posso creare moneta scritturale secondo da quanto regolamentato dalla GST© Virtual Bank?

Nel caso specifico va inviata un’istanza in autotutela ex legge 241/1990 e successive modificazioni e integrazioni al Ministero degli Affari Esteri e della Cooperazione Internazionale come stabilito dagli atti presenti nel seguente documento ed anche l’istanza del Comune nel quale si risiedeva:

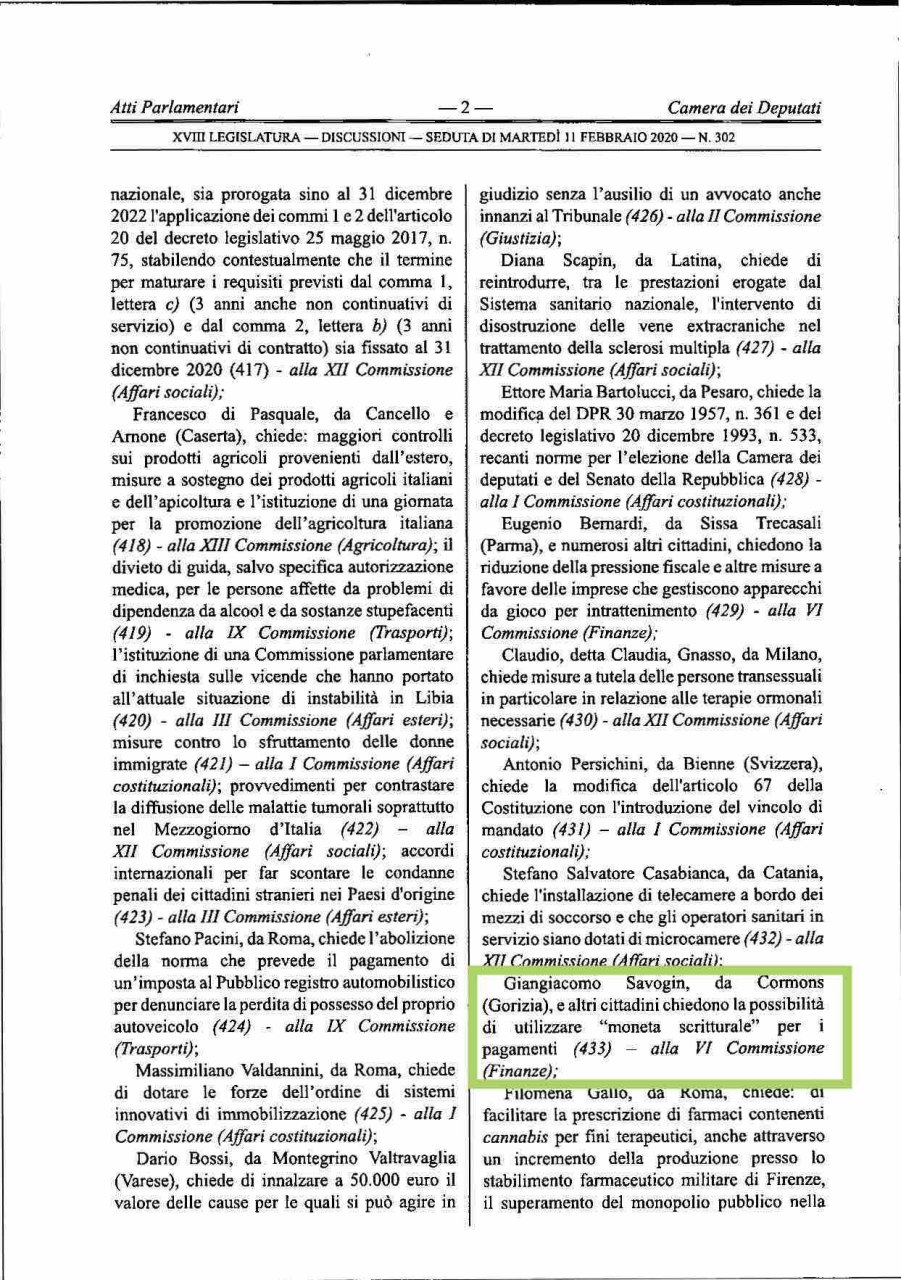

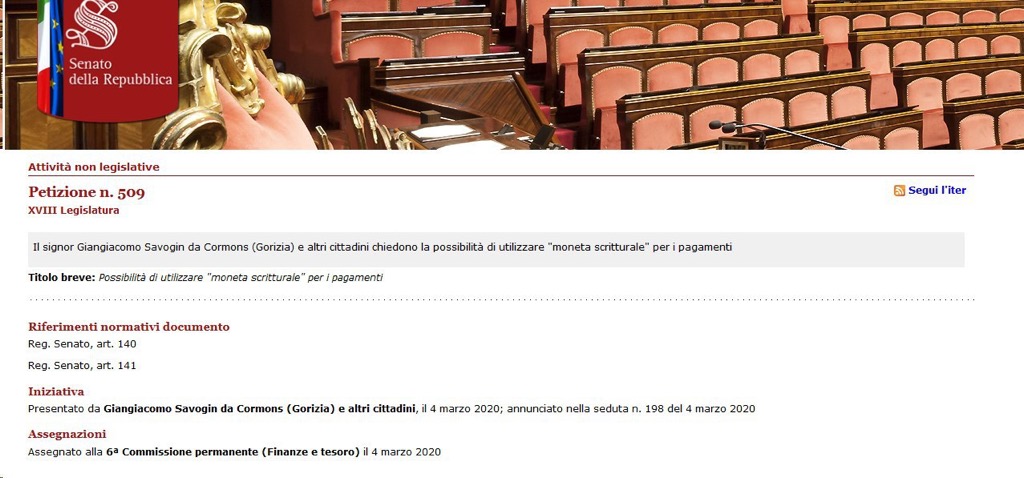

Si, sono tenuti a farlo. Lo impone la legge. Sia CAMERA CHE SENATO HANNO RISPOSTO.

Si è discusso nuovamente alla Camera dei Deputati Italiana la Creazione della Moneta Scritturale da parte dei Cittadini Prot. n.658.

Cos'è la GST© Virtual Bank?

La GST© Virtual Bank è un Organismo Monetario Extraterritoriale con finalità filantropiche di alto scopo umanitario.

Il Comune in cui ho depositato l’istanza ha accettato di tenere incontri con i cittadini. Come devo comportarmi?

Si propone al Comune la proiezione del film al link seguente link Moneta Scritturale: Il Film

Il Comune in cui ho depositato l’istanza NON ha accettato di tenere incontri con i cittadini oppure NON ha risposto. Come devo comportarmi?

Come posso contribuire a diffondere la procedura della GST© Virtual Bank?

Se desideri partecipare al cambiamento in modo concreto, invia le petizioni alla CAMERA ed al SENATO e per pubblicarle sulla nostra pagina FaceBook inviacele come messaggio oscurando i tuoi dati.

Link della GST© Virtual Bank su facebook

MODULI DA SCARICARE

Modulo per la PETIZIONE da inviare alla CAMERA dei Deputati Italiana

Modulo per la PETIZIONE da inviare al SENATO Italiano

È possibile aprire un conto corrente?

No. La GST© Virtual Bank è una "banca" virtuale le cui mansioni sono la creazione di moneta scritturale per fini filantropici e la promozione dei diritti umani e delle libertà fondamentali attraverso la regolamentazione della creazione di moneta scritturale da parte degli individui.

Ho già utilizzato la moneta scritturale per saldare dei debiti con altri moduli e in un periodo antecedente al contratto unilaterale. Devo ripetere il pagamento?

No, non è necessario ripetere il pagamento. E' sufficiente inviare una comunicazione via pec al presunto creditore nella quale si specifica che, "in riferimento al pagamento effettuato con moneta scritturale (scrivere i dati dell'atto) mi appello all'atto gstvb-002-2018 (che si allega) e mi avvalgo delle norme in esso contenute."

Nella causale del bonifico c'è un numero limitato di caratteri da poter inserire perciò non riesco a scrivere tutta la dicitura. Cosa si può scrivere?

Nel caso in cui lo spazio della causale del bonifico sia limitato, è possibile scrivere "Proposta unilaterale di contratto come da atto prot. n. (inserire numero di protocollo della DSAN)(ex Artt. 1333 e ss. c.c.)".

Il protocollo dell’istanza da utilizzare nella procedura deve essere personale oppure si può utilizzare quello di un altro?

Al fine della correttezza della procedura di creazione e per assunzione della propria responsabilità illimitata, il protocollo deve essere personale ed univoco.

La Banca d’Italia ha emanato un avviso pubblico riguardante la moneta scritturale. Che valenza ha?

Tale avviso è privo di fondamento giuridico in quanto mancano il timbro, la firma e il nome del responsabile del procedimento.

Avviso Pubblico Creazione da parte della BdI sulla Moneta Scrittura in PDF

Ho protocollato l’istanza in Comune ma non riesco a capire come creare la moneta con la procedura GST© Virtual Bank. C’è un’assistenza a cui rivolgersi?

No, non c’è un’assistenza per la procedura GST© Virtual Bank poiché, storicamente, il denaro ha sempre creato divisioni, attriti e violenze tra gli esseri umani. E’ nostro desiderio invertire radicalmente questa tendenza e utilizzare la moneta con il fine di unire e generare armonia, pertanto la procedura è spiegata nel nostro sito sia con i video che nell’e-book. Comprendendo che la metodologia di creazione di moneta ha una sua complessità, vi consigliamo di istituire dei gruppi di studio coinvolgendo parenti ed amici con il risultato di creare unione con l'obiettivo comune di creare moneta per fini etici, incrementando così la divulgazione della procedura stessa.

Recentemente, date le continue richieste di assistenza, abbiamo conferito mandato delle stesse alla FINECONOMY SERVICE SOCIALE UMANITARIA AMBIENTALE, e-mail: info@fineconomyservice.it, tel.+39 3713633626 ed Agenzie Territoriali

Il creditore non vuole fornirmi l’IBAN per saldare il debito. Come devo comportarmi?

È necessario fare riferimento agli artt. 1206 e 1207 del codice civile. Il creditore è in mora quando, senza motivo legittimo, “non compie quanto è necessario affinché il debitore possa adempiere l'obbligazione”.

Art. 1206 del codice civile. Condizioni.

Il creditore è in mora quando, senza il motivo legittimo, non riceve il pagamento offertogli nei modi indicati dagli articoli seguenti o non compie quanto è necessario affinché il debitore possa adempiere l'obbligazione.

Art. 1207 del codice civile. Effetti.

Quando il creditore è in mora, è a suo carico l'impossibilità della prestazione sopravvenuta per causa non imputabile al debitore. Non sono più dovuti gli interessi né i frutti della cosa che non siano stati percepiti dal debitore.

Il creditore è pure tenuto a risarcire i danni derivati dalla sua mora e a sostenere le spese per la custodia e la conservazione della cosa dovuta. Gli effetti della mora si verificano dal giorno dell'offerta, se questa è successivamente dichiarata valida con sentenza passata in giudicato o se è accettata dal creditore.

Cosa fare allora?

Scrivere una diffida con oggetto “costituzione in mora del creditore, ai sensi dell'art. 1206 e s.s. del codice civile” per mancanza di dati bancari (IBAN) per saldo del debito.

Ho inviato l’istanza per la sanatoria all’Agenzia delle Entrate-Riscossione (vedi prima sanatoria) oppure, ho inviato l’istanza all’Agenzia delle Entrate o la richiesta saldo alla Banca (vedi seconda sanatoria), la terza sanatoria a saldo del debito pubblico e richiesta risarcimento danni covid-19.

. Ho ricevuto una risposta generica e senza il richiamo ad alcuna norma specifica, che il pagamento non è stato accettato. Come devo comportarmi?

È necessario fare riferimento agli artt. 1206 e 1207 del codice civile. Il creditore è in mora quando, senza motivo legittimo, “non compie quanto è necessario affinché il debitore possa adempiere l'obbligazione”.

Art. 1206 del codice civile. Condizioni.

Il creditore è in mora quando, senza il motivo legittimo, non riceve il pagamento offertogli nei modi indicati dagli articoli seguenti o non compie quanto è necessario affinché il debitore possa adempiere l'obbligazione.

Art. 1207 del codice civile. Effetti.

Quando il creditore è in mora, è a suo carico l'impossibilità della prestazione sopravvenuta per causa non imputabile al debitore. Non sono più dovuti gli interessi né i frutti della cosa che non siano stati percepiti dal debitore. Il creditore è pure tenuto a risarcire i danni derivati dalla sua mora e a sostenere le spese per la custodia e la conservazione della cosa dovuta. Gli effetti della mora si verificano dal giorno dell'offerta, se questa è successivamente dichiarata valida con sentenza passata in giudicato o se è accettata dal creditore.

Nel caso specifico non è consentito al creditore rifiutare l’euro scritturale senza giustificato motivo (CASS. S.U. sentenza n. 26617 del 18 dicembre 2007). Di seguito alcuni punti della sentenza richiamata:

1. “Il principio, desunto dall’art. 1175 (che impone l’obbligo di comportarsi secondo le regole della correttezza) e dall’art. 1375 c.c. (che stabilisce che il contratto deve essere eseguito secondo buona fede), costituisce il limite oltre il quale il rifiuto del creditore diventa illegittimo”;

2. “In dottrina si è osservato che sulla base del criterio della correttezza dell’adempimento si possono raggiungere i medesimi risultati dell’ordinamento tedesco che al § 362 del BGB stabilisce il principio che il rapporto obbligatorio si estingue quando la prestazione dovuta ha efficacia per il creditore e, cioè, quando si è definitivamente consolidata nel patrimonio dello stesso; questo principio ha consentito alla giurisprudenza tedesca di affermare che il pagamento eseguito mediante mezzi alternativi (nel caso mediante bonifico bancario) diventa definitivamente efficace per il creditore quando la somma di denaro entra nella sua piena e libera disponibilità (BGH 28.10.1998 in Neue Juristiche Wochenschrift, 1999, 210)”. Dal punto 2. emerge la responsabilità dell’intermediario finanziario nell’accredito al beneficiario.”

3. “Nella dottrina più recente prevale la tesi che la regola, secondo la quale il denaro contante è l’unico mezzo legale di pagamento delle obbligazioni pecuniarie, va “scardinata” e va riconosciuta efficacia solutoria a mezzi alternativi di pagamento che eliminano il trasferimento materiale di moneta, come l’assegno circolare, dovendosi intendere per “somma di denaro” la funzione ideale del mezzo monetario.

In questo ambito si distingue fra moneta scritturale incentrata sulle scritturazioni bancarie, che riposa in definitiva sulla garanzia che offrono le banche, ed altri sistemi di pagamento, come la cambiale, precisandosi che l’effetto satisfattorio si realizza con la creazione della disponibilità monetaria a favore del creditore.

L’idea di fondo è la smaterializzazione del denaro con trasformazione del diritto reale sui pezzi monetari in diritto di credito ad una determinata somma di denaro.

Giangiacomo Savogin, [22 Feb 2020 17:22:13]:

Nella prospettiva della smaterializzazione il principio nominalistico (in base al quale il debitore si libera dal proprio debito con una quantità di moneta corrispondente a quella “nominalmente” dovuta a prescindere dalle variazioni del suo potere di acquisto) riguarda la disciplina dei mezzi di pagamento e, cioè, la determinazione della quantità della somma da offrire in pagamento e non la qualità dei mezzi di pagamento.

La linea di tendenza è verso l’eliminazione degli spostamenti di moneta contante, oltre che per esigenze di semplificazione della tecnica dei pagamenti (evitando l’impiego di notevoli quantità di numerario), perché la custodia, la circolazione e lo scambio attraverso moneta contante sono valutati inefficienti ed insicuri specialmente per importi rilevanti.

L’adempimento dell’obbligazione pecuniaria è inteso non come atto materiale di consegna della moneta contante, bensì come prestazione diretta all’estinzione del debito, nella quale le parti debbono collaborare osservando un comportamento da valutare per il creditore secondo la regola della correttezza e per il debitore secondo la regola della diligenza.

Ove avvenga con mezzi diversi, l’adempimento si può considerare efficace e liberatorio solo quando realizza i medesimi effetti del pagamento per contanti e, cioè, quando pone il creditore nelle condizioni di disporre liberamente della somma di denaro, senza che rilevi se la disponibilità sia riconducibile ad un rapporto di credito verso una banca presso la quale la somma sia stata accreditata.

Si è osservato che nell’ordinamento manca una regola di parificazione della moneta avente corso legale a quella scritturale; tale regola si può, però, desumere da un’abbondante legislazione speciale che si inserisce nella generale tendenza alla decodificazione caratteristica dell’epoca attuale.”

4. ”In dottrina si è osservato che l’art. 1277 non riguarda le modalità di pagamento, ma il sistema valutario nazionale e la necessità, quindi, che i mezzi monetari impiegati si riferiscano ad esso, evidenziando che secondo la concezione moderna il denaro è unità ideale di valore cui l’ordinamento attribuisce la funzione di unità di misura dei valori monetari o secondo una concezione più raffinata “ideal unit”, astratta unità ideale monetaria creata dallo Stato.”

5. “Si ritiene, pertanto, che l’espressione “moneta avente corso legale nello Stato al momento del pagamento” significa che i mezzi monetari impiegati si debbono riferire al sistema valutario nazionale, senza che se ne possa indurre alcuna definizione della fattispecie del pagamento solutorio.

Ed in altri termini la moneta avente corso legale non è l’oggetto del pagamento che è rappresentato dal valore monetario o quantità di denaro.”

Scrivere una diffida con oggetto “costituzione in mora del creditore, ai sensi dell'articolo 1206 e s.s. del codice civile” in quanto non è consentito al creditore rifiutare l’euro scritturale senza giustificato motivo (CASS. S.U. sentenza n. 26617 del 18 dicembre 2007).

Dove è richiamata la sentenza CASS. S.U. sentenza n. 26617 del 18 dicembre 2007 aggiungi il seguente link: Sentenze della cassazione civile sezioni unite 26617-2007

Studio Cataldi comprende l'importanza delle nostre azioni: Moneta Legale vs Moneta Scritturale

Nunc pro tunc, praeterea preterea, usque ad Secundum Christi Adventum qui venturus est

EXTRATERRITORIAL MONETARY ORGANISATION REGISTERED WITH NGO BRANCH UNITED NATIONS DEPARTMENT OF ECONOMIC AND SOCIAL AFFAIRS

F.C. No 91045230314 - LEI CODE: 984500E790C7J4E85U37 - UNGM Number # 613040 - DUNS Number 440401442 - NCAGE Number AT299